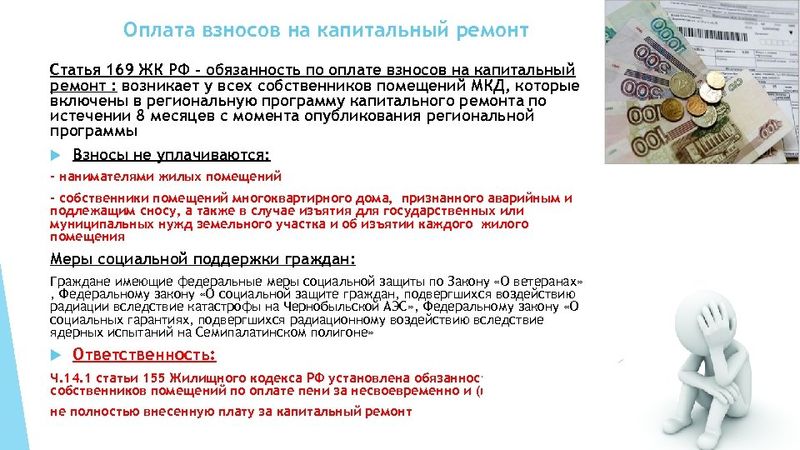

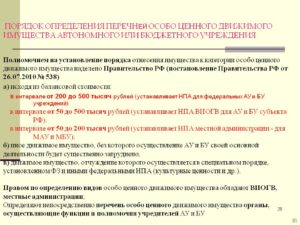

Особо ценное имущество от какой суммы 2020 в бюджетном учреждении

Содержание:

- ОЦДИ Бюджет-21: сводная отчетность — это просто

- Особо ценное движимое имущество (Сильвестрова Т

- Особенности распоряжения муниципальным имуществом, закрепленным на праве оперативного управления за муниципальными учреждениями

- Перечень особо ценного имущества

- Списание особо ценного имущества

- Инвентаризация

- Бюджет 21 – ОЦДИ

- Перечни особо ценного движимого имущества

- Что Относится К Оцди Бюджетного Учреждения В 2020 Году

- Порядок рассмотрения документов в Минкультуры

- Учет особо ценного имущества: проводки, типовые ошибки

- СПИСАНИЕ ОЦДИ

- Преимущества ОЦДИ Бюджет 21

ОЦДИ Бюджет-21: сводная отчетность — это просто

«ОЦДИ бюджет 21″ – это специальная программа, созданная для того, чтобы облегчить работу в бухгалтерской и экономической сфере.

Своё начало она берет ещё в 1992 году, когда группа программистов-энтузиастов взялась разработать программное обеспечение для бухгалтеров, работающих в сфере бюджета. В то время это было новаторством, так как подобных программ совсем не существовало. Наконец, в 1997 году эта система было окончательно доделана, проверена и проработана.

Все бы ничего, но программа ОЦДИ бюджет-21 в то время уже здорово отставала от стремительно развивающегося прогресса в плане информационных технологий. Всему виной была платформа, на которой писалась система Бюджет-21. Появилась операционная система Windows и разработчики пришли к выводу, что необходимо делать программу под нее.

В конце концов дело было доведено до конца и перед нами предстал новый, мощный программируемый комплекс ОЦДИ Бюджет-21, призванный помочь бухгалтеру в распределении бюджета, в сводной отчетности и прочих моментах подверженных автоматизации.

ОЦДИ Бюджет 21 сейчас – это система, которая с легкостью подстраивается под необходимый мировой уровень стандартов в сфере администрирования работы бюджетных компаний. Она помогает выполнять задачи не только в автономной организации, но и в Централизованной Бухгалтерии. Программа Бюджет-21 может избавить работников от постоянных каждодневных операций, и тем самым исключить вероятность ошибки. В её функции входит и полный отчет в плане финансов и статистики, повышение правильности и правдивости бухучета, быстрое реагирование на перемены в Законодательстве РФ, что позволит избежать фатальных недоразумений и ошибок. Финансовые потоки оказываются в надежных руках. Эта разработка поможет выполнить резервирование необходимой информации и статистики, разработать определенные бюджетные планы, проанализировать итоги, понять, что является слабым звеном в цепи. Проект Бюджет 21 может быть одинаково полезен и маленьким городам, и целым областям, и даже субъектам Российской Федерации. Синхронизировать этот проект можно максимально быстро и просто, так как он интегрируется в такие общеизвестные пакеты как WindowsOffice и прочие распространенные модели.

Особо ценное движимое имущество (Сильвестрова Т

— для автономных учреждений, которые созданы на базе имущества, находящегося в муниципальной собственности, и муниципальных бюджетных учреждений — размер, установленный нормативным правовым актом местной администрации в интервале от 50 тыс. до 200 тыс. руб. либо органами местного самоуправления, осуществляющими функции и полномочия учредителя в отношении соответствующих муниципальных автономных и бюджетных учреждений, в интервале, установленном нормативным правовым актом местной администрации с соблюдением указанных ограничений, если этим нормативным правовым актом такое право будет предоставлено органам, осуществляющим функции и полномочия учредителя;

а) федеральными органами исполнительной власти, осуществляющими функции по выработке государственной политики и нормативно-правовому регулированию, в отношении федеральных автономных или бюджетных учреждений, находящихся в ведении этих органов или федеральных служб и агентств, подведомственных этим органам, а также федеральными органами государственной власти (государственными органами), руководство деятельностью которых осуществляет Президент РФ или Правительство РФ, в отношении федеральных автономных или бюджетных учреждений, находящихся в их ведении;

Особенности распоряжения муниципальным имуществом, закрепленным на праве оперативного управления за муниципальными учреждениями

Казенное учреждение получает имущество от собственника на праве оперативного управления и использует его строго по целевому назначению, определенному собственником имущества. Отчуждать имущество либо иным способом распоряжаться им без согласия собственника учреждение не вправе (пункт 4 статьи 298 Гражданского кодекса РФ).

- «О порядке передачи имущества, находящегося в собственности муниципального образования «город Екатеринбург» в безвозмездное пользование» (далее — Положение о безвозмездном пользовании), утвержденное Решением Екатеринбургской городской Думы от 24.11.2009 № 56/13 (в редакции Решений от 15.03.2011 № 27/38, от 20.12.2011 № 87/51);

- «Об особенностях передачи в аренду имущества, закрепленного за автономными, бюджетными и казенными муниципальными учреждениями на праве оперативного управления» (далее — Положение об аренде), утвержденное Решением Екатеринбургской городской Думы от 05.06.2012 № 25/60.

Перечень особо ценного имущества

Таким имуществом считается движимое имущество, которое значительно облегчает уставную деятельность организаций. Например, ценные бумаги являются имуществом особой ценности. Перечень имущественной собственности, которая входит в представляет особую ценность, прописан Постановлением №538-26.07.2010 г. Правительства России (далее в статье – ПП РФ №538).

- Имущество, которое значительно облегчает работы, определенные уставом учреждения с балансовой стоимостью – 50 т.р.-500 т.р.

- Начальная продажная цена заложенного имущества 500 т р.

- Отчужденное в специальном порядке движимое имущество согласно нормативным законодательным актам РФ.

Списание особо ценного имущества

Выбытие объектов из организации при передаче их учреждению того же уровня оформляется актом приема-передачи. Принять решение о предоставлении ценностей вправе только учредитель.

Если объекты признаны особо ценными не по стоимостному показателю, то принимающая сторона может по своему усмотрению определить для них категорию.

Регулирование документооборота при списании осуществляется учредителем. Выбытие ценностей, приобретенных на бюджетные средства, производится по согласованию с вышестоящим органом управления.

До согласования операции и получения права на ее осуществление оценивается состояние имущества. По результатам анализа составляется заключение о пригодности объектов к использованию. На основании этого документа руководитель учреждения направляет учредителю письмо о необходимости списания ценностей.

В карточке описания имущества указываются следующие сведения:

- Наименование объектов.

- Дата оприходования.

- Балансовая стоимость.

- Период полезной эксплуатации.

- Инвентарный номер.

Карточку, копии акта, приказа о формировании оценочной комиссии, протокола (заключения) руководитель прилагает к письму, адресованному учредителю. Списание осуществляется только после получения ответа от собственника.

Инвентаризация

Она осуществляется при списании имущества. Инвентаризацию проводит постоянно действующая комиссия либо ревизионный орган, состоящий не менее чем из трех человек. При необходимости в состав комиссии может быть включен приглашенный эксперт.

В первую очередь проводится осмотр имущества. В ходе него проверяется наличие, проводится сверка с техническими документами.

После осмотра комиссия определяет причины списания. В качестве оснований для выбытия имущества выступают физический или моральный износ, потеря полезных свойств, разрушения, возникшие вследствие аварии, стихийных бедствий и т. д.

На основании результатов осмотра комиссия принимает решение о целесообразности дальнейшего использования ценного имущества, определяет возможность ремонта, дооборудования, доработки, эксплуатации части объекта либо утилизации.

На заключительном этапе формируется акт о списании. Документ должны подписать все участники проверки. Акт утверждает руководитель.

Бюджет 21 – ОЦДИ

Эта программа является ответвлением от основной программы и используется для постановки на учет и возможности перемещения движимого имущества. Нужно помнить, естественно, что входит в понятие ОЦДИ. Об этом мы говорили в начале статьи.

Возможности ОЦДИ Бюджет 21

- Создание и распределение справочников, которые используются при постановке на учет ОЦДИ.

- Вы сможете вводить примеры и шаблоны справок ОЦДИ.

- Возможность создавать подобные документы для любых организаций и предприятий.

- Возможность редакторской проверки актов при помощи автоматического справочника, копирование актов под другим числом, переносить информацию из одного документа в другой без потери времени и ресурсов.

- Вы сможете переносить файлы из распространенных компьютерных программ (например, Excel), а также переносить текстовые данные без изменения, отвечая всем необходимым стандартам.

- Возможность выбрать круг пользователей, то есть вы сможете сами принимать решения о доступе к той или иной информации. К примеру, вышестоящая инстанция сможет редактировать файлы, а нижестоящая сможет только просмотреть.

- Возможность создать архив документов и возможность их впоследствии легко найти.

- Вы сможете перемещать документы в необходимый вам формат без потери времени и качества.

- Возможность создать сводные отчеты ОЦДИ, отвечающие всем стандартам.

- Возможность создать аналитический отчет.

Перечни особо ценного движимого имущества

в) имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами Российской Федерации, в том числе музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда Российской Федерации, а также документы Архивного фонда Российской Федерации и национального библиотечного фонда.

В отношении учета имущества, отчуждение которого осуществляется в специальном порядке, приобретенного учреждением культуры за счет доходов от осуществления деятельности, приносящей доход необходимо отметить следующее. В соответствии с частью 2 статьи 13 Закона № 54-ФЗ музейные предметы и музейные коллекции, приобретаемые государственными музеями, иными государственными учреждениями за счет средств учредителей либо за счет собственных или иных средств, входят в состав государственной части Музейного фонда Российской Федерации. Поэтому вне зависимости от источника финансирования рассматриваемое имущество подлежит отнесению к ОЦДИ и включению в перечень ОЦДИ.

Что Относится К Оцди Бюджетного Учреждения В 2020 Году

- единый порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту Российской Федерации;

- методы пересчета показателей активов и обязательств, финансовых результатов деятельности загранучреждений;

- порядок раскрытия информации о результатах пересчета в бухгалтерской (финансовой) отчетности субъекта учета.

В СГС «Учетная политика, оценочные значения и ошибки» дано понятие ошибки в бухгалтерской (финансовой) отчетности: это пропуск, искажение информации при ведении учета, формировании отчетности. Причиной ошибки может являться неправильное использование или неиспользование информации о фактах хозяйственной жизни, доступной на дату подписания отчетности (п. 27 СГС «Учетная политика, оценочные значения и ошибки»).

Что относится к особо ценному движимому имуществу бюджетного учреждения

- насколько четко и достоверно была сформулирована информация в заявлении и прилагаемых бумагах;

- насколько была обоснована целесообразность распоряжения конкретным имуществом и насколько это может положительно сказаться на деятельности учреждения;

- соответствие соглашения на распоряжение действующему законодательству;

- в результате распоряжения не должно наблюдаться отрицательных последствий.

- ОЦДИ в бюджетном учреждении будет закреплено за предприятием на условиях оперативного управления;

- в роли собственника такого имущества будет выступать непосредственно государство, отдельный субъект страны либо же муниципалитет;

- самостоятельно бюджетная организация не имеет права распоряжаться особо ценным имуществом, для этого потребуется разрешение собственника, который определил право пользования имуществом конкретной организации;

- бюджетные организации должны отвечать по всем обязательствам относительно управления имуществом, относиться сюда не будет то, которое закреплено собственником.

Перечень особо ценного имущества

- Если для федеральных организаций балансовая цена собственности превышает установленный предел федеральными органами государства, которые имеют полномочия учредителя, выполняют соответствующие функции. Ценовой интервал относительно федеральных учреждений составляет – 200 т. р. – 500 т. р.

- Прочее имущество, которое значительно облегчает осуществление различных видов деятельности, определенных уставом предприятий, также которое соответствует определенной категории ценной собственности.

- Отчужденная имущественная собственность согласно законодательным актам России, также предметы, коллекции музеев, которые являются федеральной собственностью и входят в учет Российского Музейного фонда, документация Российского Архивного фонда, бумаги российского Библиотечного фонда.

Бюджетная организация согласно требованиям ГК РФ (статья №298) не имеет права без предварительного согласия владельца распоряжаться его имуществом, закрепленным за организацией, также купленным имуществом за деньги собственника.

На прочую имущественную собственность, которая находится в оперативном управлении бюджетной организации, она имеет право принимать самостоятельные решения, если законодательством не предопределены прочие требования. Какое имущество считается особо ценным имуществом, от какой суммы в 2020 году.

Все изменения в бухучете бюджетников на 2020 год

Самое важное событие 2020 года — это внедрение новых федеральных стандартов бухучета. Часть ФСБУ уже ввели в 2020 году, а в 2020 году введут еще пять новых стандартов

Несмотря на то, что стандарты не касаются предпринимателей и представителей коммерческого сектора, это же событие общеает наибольшим образом осложнит жизнь бухгалтерам, поскольку отчетность за 2020 год представителям госсектора придется сдавать уже по новым правилам.

Из хороших новостей — некоторые изменения вступят в силу и станут обязательными для отражения в отчетности только с 2020 года (например, отражение информации о финансовых инструментах, согласно положению о составлении отчета о движении денежных средств).

Чиновники изменили структуры сметы, ввели новые разделы. Теперь в документе придется отражать не только показатели текущего финансового года, но и сведения о плановом периоде. Дополнительно к новому формату чиновники утвердили 95 новых обоснований для бюджетной сметы. Заполнять данные обоснования придется по новым правилам — Приказ Минфина России от 20.06.2020 № 139н.

Порядок рассмотрения документов в Минкультуры

Согласно п. 27 Порядка N 756 поступившие в Минкультуры документы направляются в отраслевой департамент, осуществляющий координацию деятельности учреждения. Этот департамент рассматривает их и согласовывает с Департаментом экономики и финансов и нормативно-правовым департаментом.

В случае представления полного комплекта документов максимальный срок их рассмотрения и принятия по ним решения составляет 20 рабочих дней. При этом департамент может запросить и дополнительные документы и (или) разъяснения. В таком случае срок рассмотрения документов приостанавливается до дня регистрации затребованных у учреждения документов.

При рассмотрении документов анализируются:

- полнота и точность информации, содержащейся в них;

- обоснованная необходимость распоряжения учреждением объектом;

- возможные последствия распоряжения объектом;

- существенные условия договоров по распоряжению объектом.

Учет особо ценного имущества: проводки, типовые ошибки

В ИФНС представляется отчетность по налогу, начисляемого исходя из среднегодовой стоимости. Учреждения, имеющие обособленные подразделения с отдельным балансом, представляют отчетность по месту нахождения имущества. Организации должны вести учет налоговых регистров имущества. При финансировании учитывается налогообложение, суммы которого закладываются в смету.

- До согласования и получение права на списание заключение о пригодности имущества в учреждении проводится анализ состояния ОЦДИ.

- На основании заключения комиссии руководство направляет обращение к учредителю о необходимости списания актива. К копиям акта, приказа о создании комиссии, заключения (протокола) о состоянии объекта прилагается карточка полного описания имущества. В документе содержится название, дата принятия на учет, балансовая стоимость, срок полезной службы, инвентарный номер.

- В сроки, установленные учредителем, организация получает ответ о подтверждении права на списание.

- Производится списание. Датой снятия с учета становится день согласования либо получение его учреждением.

При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке, а в случае невозможности возвратить полученное в натуре (в том числе тогда, когда полученное выражается в пользовании имуществом, выполненной работе или предоставленной услуге) возместить его стоимость в деньгах, если иные последствия недействительности сделки не предусмотрены законом (ст. 167 ГК РФ).

В комментируемом Письме от 14.05.2014 № 02-07-07/27504 «Об определении размера балансовой стоимости активов для определения размера крупной сделки бюджетными и автономными учреждениями в 2015 году» Минфин отмечает, что к активам учреждения относится в том числе дебиторская задолженность (задолженность перед учреждением, включая задолженность по компенсации затрат государственных (муниципальных) учреждений, возврату ранее произведенных платежей, в том числе в бюджеты, ожидаемые поступления от юридических и физических лиц в результате хозяйственных взаимоотношений с ними).

СПИСАНИЕ ОЦДИ

И.В. Артемова,главный бухгалтер, консультант

Особо ценное движимое имущество (ОЦДИ) — это особая группа имущества, выделяемая в учете бюджетных и автономных учреждений. Для распоряжения ОЦДИ, как правило, необходимо согласие учредителя. Однако это не значит, что данная группа имущества является «неприкосновенной». Имущество, в том числе ОЦДИ, может выбывать из учреждения по различным причинам. И порядок списания объектов ОЦДИ имеет свои процедурные особенности.

Сущность ОЦДИ

Как бюджетное, так и автономное учреждение вправе отчуждать или иным образом распоряжаться объектами ОЦДИ, закрепленными за ним учредителем или приобретенными за счет средств, выделенных учредителем, только с согласия учредителя. Данная норма закреплена в Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» (далее — Закон № 7-ФЗ), ст. 3 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» (далее — Закон № 174-ФЗ). Порядок отнесения имущества к ОЦДИ определяет учредитель на основании утвержденных Правительством РФ критериев. Критерии отнесения имущества к ОЦДИ приведены в постановлении Правительства РФ от 26.07.2010 № 538 (далее — Постановление № 538), согласно которому включению учредителями в состав перечней ОЦДИ подлежит следующее движимое имущество: а) балансовая стоимость которого превышает размер, установленный уполномоченным органом, при этом данный размер должен находиться в интервале: — для федеральных учреждений — от 200 тыс. рублей до 500 тыс. рублей; — учреждений субъектов РФ — от 50 тыс. рублей до 500 тыс. рублей; — муниципальных учреждений — от 50 тыс. рублей до 200 тыс. рублей; б) иное движимое имущество, без которого осуществление учреждением основных уставных видов деятельности будет затруднено; в) имущество, отчуждение которого осуществляется в специальном порядке, в том числе музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда РФ, а также документы Архивного фонда и национального библиотечного фонда России. Согласно Постановления № 538 ведение перечня ОЦДИ осуществляется самим учреждением на основании сведений бухгалтерского учета. В перечне ОЦДИ учреждения указываются данные конкретных объектов (наименование, балансовая стоимость, инвентарный номер объекта, дата включения в перечень и т. п.). Таким образом, учреждение должно самостоятельно принимать решение об отнесении того или иного имущественного объекта к ОЦДИ на основании имеющейся нормативно-правовой базы (акты учредителя, органов исполнительной власти, Постановление № 538). К ОЦДИ, согласно по применению Единого плана счетов (утв. приказом Минфина России от 01.12.2010 № 157н; далее — Инструкция № 157н), могут относиться следующие виды активов:

| — | основные средства; |

| — | нематериальные активы; |

| — | материальные запасы. |

Объекты ОЦДИ подлежат учету с признаком «2» в 22-м разряде номера счета ( Инструкции № 157н). Чаще всего бюджетные и автономные учреждения в своей хозяйственной деятельности используют объекты основных средств и нематериальных активов, являющиеся ОЦДИ. Для того чтобы проконтролировать рациональность распоряжения ОЦДИ, законодателем был введен механизм согласования сделок с учредителем, определяющих «судьбу» ОЦДИ. Такой механизм предусмотрен в статьях , Гражданского кодекса РФ, а также в Законах № 7-ФЗ и 174-ФЗ.

Преимущества ОЦДИ Бюджет 21

- Одна организация – одна база данных. При этом есть возможность единого центрального управления.

- Круглосуточный и повсеместный доступ к информации предприятия.

- Для всех сотрудников могут ввестись одинаковые настройки.

- Экономия времени для создания сводных отчетов ОЦДИ.

- Электронная почта проинформирует о сотрудников о важных событиях и о предстоящих изменениях.

- Доступность к тому или иному ресурсу определяется полномочиями определенного сотрудника.

- Классификаторы и словари эффективно помогут быстро и оперативно выполнять бухгалтерские работы.

- Сотрудники могут обмениваться электронными сообщениями и отвечать на вопросы клиентов в режиме онлайн.

- Государственные данные находятся под надежной охраной центрального сервера и защищены от взлома и вирусов.

- Администратор системы может легко контролировать программу и исправлять недочеты, неточности и ошибки. При этом, все это может осуществляться им с удаленного рабочего места.

- Экономия во всем: в электроэнергии, которая потребляется предприятием, в отсутствии специально обученных кадрах для работы в программе, сокращение расходов на постоянное обновление девайсов и прочее.

- Рабочие места сотрудников компании превращаются в абсолютно бесшумные и компактные

Таким образом, в данной статье мы разобрались с понятием ОЦДИ, узнали что такое ОЦДИ Бюджет 21 и поняли как эта программа может помочь, например, при сводной отчетности предприятия.