Простой вексель

Содержание:

- Произведение учета

- Обращение векселей

- Дисконтный вексель

- В каких сферах применяется и какие задачи решает

- Вексель как ценная бумага

- Схема произведения расчетов

- Передача векселя другому держателю

- Виды ценной бумаги

- Юридические особенности в праве стран мира

- Чем вексель отличается от вклада?

- Множественное число

- Что необходимо знать о склонении слов?

- Сфера использования

- Отличие от чека

- Что такое аваль?

- Что такое вексель

Произведение учета

Обычно с помощью векселей делаются взаимные расчеты между ООО или ПАО, предметом при этом могут быть как собственные бумаги, так и те, которые эмитируют (производят выпуск) банковские организации. Вне зависимости от природы происхождения, необходимо вести внутренний учет векселей и создавать проводки, которые отражают весь документооборот в бухгалтерии предприятия. Благодаря им, можно учитывать долговые бумаги на балансе предприятий и вести их исчисление в качестве ресурсов, доступных для оперирования, а также проводить переучет гораздо быстрее.

Операции с векселями должны находить отражение в бухучете

Обращение векселей

Сотни лет обращения долговых инструментов усложнили простой двусторонний механизм отсрочки платежа. Например, право требования долга может переходить к третьим лицам в случае перепродажи векселя его держателем, причем зачастую согласие векселедателя для этого не требуется. В этом случае вексель выступает как облигация на фондовом рынке — компания платит номинал облигации тому, кто последним купил ее в торговом терминале. Векселя различаются по разным признакам, в том числе по виду держателя и должника:

По виду должника:

- простой, где долг выплачивает выпустившее бумагу лицо

- переводной, когда должником является третье лицо. Такой тип обязательства называется «тратта» и является аналогом перевода долга по договору займа.

По наличию дополнительных гарантий:

банковский (авалированный), где банк выступает дополнительным гарантом возврата долга по векселю. Следует отметить, что в случае банкротства финансовой организации, средства от продажи имущества банкрота идут в первую очередь именно на уплату вексельных долгов и только потом на погашение прочих обязательств, в том числе вкладов и долгов перед кредиторами

Важно также и то, что в отличие от вкладов вексельные платежи не имеют опции дополнительного страхования от государства

Дисконтный вексель

Вексель может использоваться не только как средство оплаты, но и как способ получения дохода. С этой целью можно разместить средства на депозите, но он не предоставляет таких возможностей, как вексель. Банковский вексель — это удобный инструмент для размещения свободных средств, сочетающий доходность и возможность использоваться его в расчетах с контрагентами или в качестве предмета залога.

Банковский вексель подразумевает, что должник выступает банк, держателем — юридические лица, индивидуальные предприниматели и физические лица. Как правило, банки предлагают процентные и дисконтные. Процентный — ценная бумага, содержащая безусловное обязательство банка выплатить предъявителю сумму и доход по нему на условиях, указанных в документе.

Рисунок 1. «Схема обращения дисконтного векселя»

Данные: «Справочник финансиста предприятия», Баранникова Н.П.

- Между банком и клиентом заключается договор на покупку, в котором указывается его номинал, цена продажи, срок погашения и прочие важные условия.

- Покупатель перечисляет банку плату (цена продажи, отличная от его номинала).

- Банк после получения средств передает клиенту, который тот может либо оставить у себя, либо использовать в расчетах с контрагентами.

- Векселедержатель использует как средство платежа (по номинальной, а не по приобретенной стоимости).

- Вексель может сменить несколько держателей, последний из которых и предъявляет его в банк для погашения.

- Банк погашает вексель по его номиналу.

Расчет номинала, покупной стоимости и дисконта

Номинальная стоимость = Цена продажи * (1 + (срок * ставка / 365*100))Цена продажи = Номинальная стоимость * (1 – (срок * ставка / 365*100))Дисконт = (Цена * процентная ставка * срок ) / 365 *100

Пример 1. (Определение дисконта)

Организация приобрела в банке вексель номиналом 20 тыс. рублей. Срок предъявления — 30 дней. Ставка дисконта — 10% годовых. Следовательно, размер дисконта определяется по формуле:

Дисконт = (Цена * процентная ставка * срок ) / 365 *100

20 тыс. рублей * 10 *30 / 365* 100 = 164,38 рубля

Пример 2. (Определение цены продажи)

Организация приобрела в банке вексель номиналом 20 тыс. рублей. Срок предъявления — 30 дней. Ставка дисконта — 10% годовых. Следовательно, цена продажи векселя определяется по формуле:

Цена продажи = Номинальная стоимость * (1 – (срок * ставка / 365*100))

20 тыс. Рублей * (1 — (30*10/365*100) = 19 835, 62 (Проверяем: к цене продаже прибавляем дисконт, чтобы получить номинал векселя. 19 835,62 + 164,38 = 20 000)

В каких сферах применяется и какие задачи решает

Благодаря своей универсальности, простоте оформления и легкости в проведении процедуры передачи, векселя имеют широкое применение во многих сферах экономической деятельности. А в частности:

- В розничных и оптовых продажах для беспроцентной отсрочки платежей. В данном случае в роли векселедателя и плательщика выступает покупатель, выписывающий вексель на имя продавца товара;

- В кредитовании со стороны как физических так и юридических лиц. Кредиты выданные взамен векселя считаются более надёжными. В данном случае вексель выписывается заёмщиком на имя кредитора;

- Как средство для привлечения капитала. В такой форме обычно используют векселя банки. Но речь здесь идёт уже не о кредитах, а скорее о банковских вкладах. То есть, в качестве векселедателя и плательшика выступает банк, а выписывается вексель на имя вкладчика. Аналогичным образом могут привлекать средства инвесторов и предприятия;

- В качестве платёжного средства при взаиморасчётах. То есть, по сути, вексель может выступать в виде аналога денег. В основном, такого рода взаиморасчёты производятся между юридическими лицами.

- Вексель может выступать в качестве залогового обеспечения, а также сам являться объектом купли-продажи.

Вексель как ценная бумага

Определение ценной бумаги содержится в статье 142 Гражданского кодекса РФ. Часть первая этой статьи гласит: «Ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении». Из этого определения следует, что ценная бумага представляет собой:

— Во-первых, документ, имеющий строго определенную форму и обязательные реквизиты. Форма ценной бумаги и необходимые реквизиты определяются законом. Ценная бумага обычно выполняется на бумажном носителе (для этих целей могут использоваться специальные бланки с различными степенями защиты от подделок). Что касается векселя, то он должен быть безусловно выполнен в письменной форме.

— Во-вторых, ценная бумага удостоверяет определенное имущественное право, например, право на получение денежной суммы, право на получение имущества и т.п.

Виды прав, которые удостоверяются ценными бумагами, определяются законом либо в установленном им порядке. Это связано с тем, что отдельные ценные бумаги могут удостоверять только определенные виды прав так, например, вексель может удостоверять право на денежную сумму, но не может это делать в отношении права на получение каких-либо вещей. Хотя истории вексельного права известны векселя с товарным содержанием. Например, итальянский Торговый кодекс 1882 г. допускал l’ordine in derrate — вексель, выражающий обязательство выдать известное количество сельскохозяйственных продуктов. В настоящее время ни континентальное, ни англо-американское вексельное право не допускает выдачи товарных векселей.

— В-третьих, имущественные права, удостоверенные ценной бумагой, можно осуществить или передать только при предъявлении подлинника документа. К тому же с передачей ценной бумаги переходят все удостоверенные ею права в совокупности. В этом мы видим проявление двойственной природы ценных бумаг, так как можно говорить о правах на ценную бумагу и правах из ценной бумаги. Право на ценную бумагу — это право собственности или иное вещное право, а право из ценной бумаги — это чаще право обязательственное. Что касается векселя, то право на вексель — это право собственности или иное вещное право, а право из векселя- это всегда право обязательственное. Между правами на ценную бумагу и правами из ценной бумаги существует тесная и неразрывная связь. Для того, чтобы осуществить права, воплощенные в ценной бумаге, необходимо использовать саму ценную бумагу.

Схема произведения расчетов

Форма оплаты векселями имеет собственный порядок, согласно которому можно выяснить особенности работы с этими документами. Прежде всего есть два участника: датель и держатель, покупатель и поставщик соответственно. На первом этапе между ними формируется договор, в котором прописывается обязательство погашения в установленный срок. Вторая часть заключается в обмене документа на товары или ранее определенные услуги, то есть предметы, оговоренные в основном соглашении.

При наступлении указанного времени происходят операции банков с векселями. Их держатель передает бумагу в свой банк, и уже этот посредник, в свою очередь, направляет его в учреждение, обслуживающее лицо, выдавшее бумагу. Далее средства переводятся на счет держателя и на этом процедура завершается. Существует измененная схема, которая включает в себя посредничество между банками домицилиата — третьего лица, которое должно погасить бумагу по месту проживания (домицилю) плательщика, эта процедура носит название домициляция существующих векселей. Но может быть выбрано любое другое место, зафиксированное документально и в письменной форме, последнее обязательно требуется, чтобы исключить риск.

Передача векселя другому держателю

Передать вексель третьему лицу возможно с помощью дополнительной надписи на обратной стороне бланка, или же на дополнительном листе, именуемом аллонже. Внесение дополнительной информации на аллонже возможно при отсутствии свободного места на оборотной стороне бланка векселя.

В случае передачи требований по векселю, сделка называется индоссамент, владелец векселя – индоссант, а новый держатель – индоссат. Надпись о передаче прав на вексель должна быть подтверждена подписью текущего векселедержателя.

Индоссаменты подразделяются на несколько видов:

- именной;

- инкассовый;

- препоручительный;

- залоговый;

- бланковый;

- безоборотный.

Именной вексель содержит полные реквизиты индоссата, а залоговый применяется для внесения обеспечения по кредиту. Препоручительный вексель имеет сходство с доверенностью, так как позволяет действовать третьему лицу от имени индоссата, но без права собственности на вексель.

Оформление безоборотного векселя снимает все обязанности с текущего владельца, однако такая процедура снижает ликвидность векселя, как ценной бумаги. Бланковый вексель представляет собой документ с указанием нового индоссата, такой вексель становится именным после наступления срока платежа.

В инкассовом векселе передача прав осуществляется в пользу банка, который получает право требования платежа. Векселедержатель при оформлении индоссамента в такой ситуации получает вознаграждение от банка, но сумма уменьшается на предварительно рассчитанный дисконтный процент. Такие потери для векселедержателя разумны, из-за того, что плата по векселю производится досрочно, а возможные потери понесет банк.

Виды ценной бумаги

Форма векселя определяет вид долговых обязательств. Говоря простым языком, от типа платежного поручения зависит порядок проведения процедуры погашения кредита. Самыми распространенными видами подотчетных бланков являются простые и переводные векселя. Помимо них, существует именной и ордерный тип документов. В именном векселе указывается информация о конкретном лице, которому передаются права на владение долгом

Важно отметить, что право требования долга предоставляется только лицам, указанным в бланке

В ордерном векселе указываются сведения о должнике, размере полученных финансовых средств и порядке погашения кредита. Это означает, что данный бланк может передаваться третьим лицам, что позволяет им получить причитающиеся выплаты. Как показывает практика, в случае с высоким размером займа за время покрытия долговых обязательств, вексель может сменить нескольких владельцев. Помимо вышеперечисленных бланков, существует казначейский вексель. Выпускает вексель такого типа Центробанк, исключительно по приказу правительства.

Простой

Простой вексель – это наиболее распространенная форма рассматриваемых ценных бумаг. Лицо, выписавшее этот документ, выступает в качестве должника. При составлении этого документа следует соблюдать ряд простых правил. В названии документа следует указать слово «Вексель». В теле бланка следует указать конкретный срок, в течение которого будут покрыты долговые обязательства, а также место, где будут переданы денежные средства. В отдельной графе следует указать лицо, которому будут переданы деньги. В последнем разделе указывается дата и место составление бланка. Заполненный документ заверяется подписью векселедателя.

Переводной

Переводной вексель – это документ с более сложной структурой. В этом примере, в роли дебитора выступает лицо, имеющее незакрытый кредит перед векселедателем

Нужно отметить, что характер долга не имеет важного значения. Векселедатель может оформить данный документ как на дебиторскую задолженность, так и на договор о взятии кредита

Вексель переводной — это особый вид контракта, подразумевающий присутствие третьего лица. Именно третий человек является тем лицом, которое имеет долг перед векселедателем. В данном примере, передача векселя означает передачу права востребования долга с дебитора.

Нужно отметить, что кредитные обязательства по данным бумагам имеют более строгий характер в сравнении с обычным договором. Далеко не каждый предприниматель согласен взять на себя подобные обязательства. Для того чтобы переводной бланк получил законную силу, документ должен содержать акцепт дебитора. Наличие акцепта подтверждает факт согласия закрыть имеющийся кредит

Важно отметить, что при отсутствии акцепта долговые обязательства переходят обратно к лицу, выдавшему бланк. Именно наличие акцепта превращает обычный бланк в переводной документ

Согласно международному законодательству, вексель является ценной бумагой, причем регулируется отдельной законодательной базой

Согласно международному законодательству, вексель является ценной бумагой, причем регулируется отдельной законодательной базой

Юридические особенности в праве стран мира

В России

По российскому закону проценты выплачиваются в размере учётной ставки, установленной Центральным банком Российской Федерации по правилам, установленным статьёй 395 Гражданского кодекса Российской Федерации. Проценты начисляются со дня составления переводного векселя, если не указана другая дата.

Эмитентами векселей (векселедателями) могут выступать государство, юридические и физические лица.

На сегодняшний день рынок векселей является крупнейшим[источник не указан 1248 дней] сегментом российского рынка ценных бумаг. Его годовой оборот (около 1 трлн рублей[источник не указан 1248 дней]) сопоставим с величиной валового внутреннего продукта России.

Преимущества[источник не указан 1248 дней] использования вексельных программ для привлечения оборотных средств российских предприятий:

- Простота процедуры выпуска, не требуются залог, регистрация проспекта эмиссии и итогов выпуска, и связанные с этим материальные затраты.

- Предприятие не зависит от одного кредитора.

- Повышение финансовой устойчивости предприятия — векселедателя.

- Предприятие имеет возможность управлять своим долгом и рефинансировать его путём дополнительных эмиссий или досрочного выкупа векселей.

- При развитии вторичного рынка векселей компании, как у векселедателя, так и у покупателя (векселедержателя) появляются различные дополнительные возможности проведения операций с данными ценными бумагам, в частности — в качестве расчётного средства в отношениях с поставщиками, подрядчиками, и т. д., а сама компания — векселедатель получает дополнительную рекламу.

- Выпуск векселей предприятия ведёт к уменьшению его налогооблагаемой базы, так как дисконты по векселям относятся к затратам.

Российский вексельный рынок нечувствителен к колебаниям мировых фондовых площадок, что привлекает в этот сегмент даже иностранные инвестиции. Риски по таким вложениям минимальны, получаемый доход — стабилен, подобные инвестиции не требуют наличия у инвестора специальных знаний и навыков управления финансами.

В 2014 году ЦБ начал проявлять повышенное внимание к банкам, у которых есть на балансе векселя. Это связано с тем, что регулятора стала не устраивать ситуация, когда банком за 100 млн рублей перекупаются векселя стоимостью в 1 млрд, на абсолютно нерыночных условиях

С помощью такой схемы банк может скрыть дыру в балансе — например, приукрасить ситуацию с проблемными заёмщиками: компания-клиент гасит кредит векселем, получает новый заём и выкупает долговую расписку; в результате клиент выглядит как надёжный заёмщик, кредит не просрочен, а банк высвобождает резервы и показывает прибыль. Дыра в балансе — повод для применения регулятором надзорных действий, вплоть до отзыва лицензии. Как следствие в последние годы происходит выдавливание векселей из банковских активов, в общем этот процесс, в частности, связан с «подпорченной репутацией» векселя как инструмента отмыва, обналичивания, транзита, ухода от налогов и рисования капитала.

Чем вексель отличается от вклада?

Нередко продавцы векселей уверяют, что это практически одинаковые финансовые продукты, но доходность по векселю будет выше, чем по вкладу. В некоторых случаях это действительно может оказаться правдой. Но при этом продавцы обычно умалчивают о тех рисках, которые связаны с покупкой векселя.

-

Вексель не застрахован

Банковские вклады застрахованы государством. Если у банка отзовут лицензию, его вкладчики точно получат обратно свои деньги в пределах 1,4 млн рублей. В случае с векселем, даже если он выдан банком, никаких гарантий при форс-мажорных ситуациях нет. Вложения в векселя не попадают в систему страхования вкладов.

Векселедержатели относятся к третьей — последней — очереди кредиторов. Это значит, что в случае отзыва лицензии у банка, который выдал вексель, на погашение долгов перед ними денег уже может не остаться.

-

Погасить вексель раньше указанного на нем срока нельзя

Вклад можно забрать в любое время, хотя обычно и с потерей процентов. С векселем так не получится. Если на нем указан конкретный срок погашения, до этого момента деньги получить нельзя.

Доход по векселю облагается налогом

Налог составляет 13%. Например, если доход по векселю — 20 000 рублей, 2600 рублей из них придется заплатить в качестве подоходного налога.

Доход по банковским вкладам облагается налогом только в исключительных случаях: если процент по вкладу превышает ключевую ставку на 5 процентных пунктов. Таких предложений практически не бывает на рынке. Поэтому стоит тщательно оценить выгоду, когда процент по векселю лишь немного превышает ставку по депозиту.

Множественное число

— именительный падеж.

— предложный падеж.

Что необходимо знать о склонении слов?

+-

Имена существительные по типу склонения делятся на три типа:

- Существительные женского рода с окончанием -а,-я (земля);

- Существительные мужского рода с нулевым окончанием, существительные среднего рода с окончанием -о,-е (дом, поле);

- Существительные женского рода с нулевым окончанием (мышь).

В русском языке особую группу составляют разносклоняемые существительные: бремя, темя, пламя, вымя, знамя, племя, стремя, время, имя, путь.

Значительная группа существительных не изменяется по родам и числам, их называют несклоняемыми; депо, фойе, алоэ, кофе, пальто, атташе и другие.

+-

Имена прилагательные изменяются по родам, числам и падежам в единственном числе. Во множественном числе падежные окончания имен прилагательных всех трех родов совпадают: новые столы, книги, перья.

+-

Существуют определенные правила склонения и числительных. Например, числительное один склоняется как прилагательное в единственном числе, а числительное два, три, четыре имеют особые падежные формы, которые сходны с окончаниями имен прилагательных во множественном числе.

Числительные от пяти до десяти и числительные на -дцать и -десят склоняются по третьему склонению существительных.

Числительные сорок, девяносто имеют две падежные формы: сорока и девяноста.

У числительных двести, триста, четыреста и у всех числительных на -сот склоняются обе части.

Сфера использования

Рассматриваемый документ имеет высокую распространенность в сфере кредитования финансовых организаций, компаний и рядовых граждан. Долговые обязательства, полученные согласно данному документу, имеют большую силу в сравнении с обычным договором. Также довольно часто векселя используются в сфере коммерческой деятельности. Составление данного документа позволяет покупателю получить отсрочку платежа за полученную продукцию. Нужно отметить, что при составлении этого документа долг не подлежит начислению процентов. Помимо этого, следует сказать о том, что векселедержатель имеет законное право продать данный документ как частным лицам, так и банковской организации. Передача бланка подразумевает передачу долга третьим лицам.

В банковском деле, использование векселей позволяет привлечь дополнительные денежные ресурсы. Этот же метод используется крупными компаниями с целью увеличения уставного фонда. Специалисты в области инвестиционной деятельности отмечают выгодность применения векселей. Использование данных ценных бумаг сопровождается минимальными рисками потери денежных средств.

Вексель – это долговая бумага, удостоверяющая право держателя требовать определенную сумму долга спустя определенное время в оговоренном месте у лица, выдавшего вексель

Передача прав

Для того чтобы передать третьему лицу данную ценную бумагу, необходимо внести новую информацию на обратную сторону бланка или добавочный лист. Для того чтобы передать все права, связанные с требованием долговых обязательств, следует указать реквизиты нового векселедержателя. Факт передачи должен быть заверен личной подписью текущего владельца бумаги. Нужно отметить, что частичная передача долговых обязательств не допустима. При необходимости фиксации факта о том, что данный документ не подлежит передаче данным лицам, вносится отметка «не по приказу».

Отдельного внимания заслуживает процедура поручительства по ценным бумагам или аваль векселя. Авалирование векселя обозначает добровольное возложение денежных обязательств на физическое лицо или организацию

Важно обратить внимание, что данный документ не может быть оформлен на лица, несогласных нести финансовую ответственность. Для того чтобы документ получил законную силу, необходимо внести ряд дополнительных сведений

Платеж

Срок действия данного документа начинается с момента составления бланка и заканчивается днем полного покрытия долговых обязательств. Порядок погашения займа и срок, отведенный для этой цели, указываются в самом акте

При составлении бланка очень важно указать порядок возврата денежных средств. Это может быть как окончание определенного периода, так и конкретный день

Отсутствие отметки о сроках покрытия долговых обязательств позволяет векселедержателю в любой момент востребовать возврат кредита.

Важно обратить внимание на то, что данная финансовая операция может стать источником дополнительного дохода. Приобретение таких бумаг до окончания срока платежа получило название «Учет векселя». Суть этой операции – досрочная продажа ценных бумаг по меньшей цене в сравнении с размером долга

Суть этой операции – досрочная продажа ценных бумаг по меньшей цене в сравнении с размером долга.

Протест

При невыполнении обязательств со стороны векселедателя, держатель документа может обратиться к нотариусу для инициации процедуры протеста. Инициировать эту процедуру можно спустя сутки после того как окончится срок, указанный в документах. Обращение к нотариусу позволит грамотно составить требования к дебитору. В случае отказа оплатить долг, составляется специальный акт, а в сам документ вносится дополнительная информация.

Далее данные документы передаются в судебные органы для открытия соответствующего дела

Важно обратить внимание, что в случае с вексельными сделками, у суда отсутствует необходимость в проведении дополнительного расследования. При неуплате долга, суд обязывает векселедателя вернуть денежные средства вместе с процентами, за каждый день просрочки

Обратите внимание, что вексель – это не кредитный договор и не долговая расписка в том плане, что документ не привязан к займу или иной сделке

Отличие от чека

С чем еще можно сравнить вексель? С чеком. Пожалуй, эти две формы ближе друг к другу, чем предыдущие варианты, хотя чеки на сегодня являются более массовым и удобным средством для обналичивания денег. И все же отличий достаточно много:

| Форма выпуска | Долговая расписка | Эквивалент денег |

| История | Аналоги известны в Древней Греции | Возник в 17 веке, бурно развивался с 19 века |

| Способ обналичивания | В зависимости от документа, например на конкретную дату, через год с момента составления и пр. | Сразу по предъявлению |

| Тип долга | Физические и юридические лица, хотя банк или другое лицо может быть дополнительным гарантом по векселю (аваль) | Обязательство банка |

| Оформление | Требует акцепта, т.е. регистрации согласия с условиями сделки | Не требует акцепта |

| Время ответственности | Сложно взыскать по просроченному векселю | Обычно действует несколько лет с даты выписки |

| Получение средств | Наличными | Возможно кроссирование, т.е. только перевод суммы на счет |

| Оспаривание долга | Акцептант платит по векселю в любом случае | Банк может оспорить поддельную подпись |

Что такое аваль?

Это гарантия, которую дает третья сторона по вексельному поручению. Для простоты понимания можно объяснить так: в процедуре получения денег по векселю участие принимают три стороны.

Авалист – страховка векселедержателя, так как в случае неуплаты авалист примет обязательства по платежу на себя (можно сравнить с созаемщиком по кредиту).

Таким образом, аваль – это надпись на векселе, гарантирующая оплату третьей стороной.

Аваль в современности – это пережиток прошлого или нет?

Хотя понятие векселя появилось давно, сегодня он также пользуется спросом на рынке ценных бумаг. Надпись «Aval» на ценной бумаге значительно повышает ее стоимость благодаря гарантийному поручительству авалиста.

Авалирование сегодня чаще всего производится банком. Отказаться от обязательств авалист может исключительно в случае неверного заполнения долговой бумаги. Все остальное не будет основанием для отказа в оплате долга по поручительству.

Условия предоставления аваля

Согласитесь, никто не захочет брать на себя риск быть втянутым в оплату чужих долгов. Значит, должна быть какая-то выгода у авалиста. Гарантирование возмещения платежных обязательств предоставляется банком за оговоренный процент. Комиссия за авалирование обычно ниже процентной ставки по кредиту.

Обязанности, права и ответственность авалиста

Существует понятие полной или частичной гарантии платежа авалистом по выпущенному гарантийному обязательству.

Поручитель возлагает на себя те же обязанности по платежу, что и векселедатель. Если зафиксирован факт неуплаты платежа, векселедержатель вправе подать в суд как на векселедателя, так и на авалиста. Истечение срока обязательства не основание для отказа платы по обязательствам.

Авалирование признается недействительным только в случае неверных реквизитов или нарушения установленной формы документа. Обязательно должно быть указано, когда, за кого и кто произвел авалирование.

Что такое вексель

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Наибольшее распространение вексель получил в 90-е годы XX века. Многие компании использовали векселя для привлечения капитала, а потом «забывали» исполнять свои обязательства. Поэтому вокруг понятия «вексель» сложился некий негативный фон.

Вексель – всего лишь один из финансовых инструментов, такой же, как акция, облигация или депозитарная расписка. По сути, вексель – это долговое обязательство, в соответствии с которым держатель должен выплатить обладателю векселя оговоренную сумму в указанный срок. Фактически, это вид долговой расписки.

Особенности векселя

Отличительные черты векселя:

- выпускается на официальном бланке, каждый экземпляр имеет номер и зарегистрирован у эмитента;

- выпуск производится в единичном экземпляре;

- по бумаге может быть выплачено только денежное возмещение, но при банкротстве эмитента возникает право на получение доли в имуществе компании;

- номинал векселя может быть любым;

- выплата производится не автоматически, а только при предъявлении к исполнению после указанной даты;

- вексель не может быть передан третьим лицам (исключение: особый тип векселя, который выпускается как раз для этих целей – покупатель векселя передает его своему кредитору в качестве оплаты).

Компании, купившие вексель, могут использовать его в качестве:

- инвестиционного инструмента;

- в качестве обеспечения при займе у банка или другого физлица – в таком случае вексель будет играть роль обеспечения кредита;

- денежной единицы при расчете;

- банковской гарантии для проведения различных финансовых сделок.

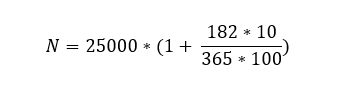

Ключевым значением векселя является его номинал, т. е., цена, которую заплатит эмитент после того, как придет срок погашения. Для расчета номинала векселя можно использовать такую формулу:

где P – это цена продажи векселя (т. е., отпускная цена), t – это срок обращения векселя, S – это ставка, установленная в качестве вознаграждения держателя векселя.

Например, вексель был продан за 25 тысяч рублей. а процентная ставка установлена на 15% годовых. Период действия векселя – 182 дня. Следовательно, когда этот срок истечет, то номинал бумаги составит:

Результат: 26 246 рублей – именно эту сумму получит держатель векселя, когда подойдет время погашения.

Виды векселей

Выделяют такие виды векселей:

Большинство векселей являются неименными, т. е., на них не указано имя покупателя, но при передаче особо крупных сумм практикуется выпуск именного векселя. На переводном векселе данные держателя долга и выгодоприобретателя указываются, т. е., этот тип бумаги всегда является именным.

Где можно купить и как продать вексель

В качестве векселедателя может выступать:

- банковская организация;

- юридическое лицо – акционерное общество, товарищество, ООО и т.д.

Обычно вексель выдается инвестору после проведения предварительных переговоров, где устанавливается реальная потребность заемщика в привлечении средств и сумма, которую инвестор может вложить в компанию в данный момент. Выдать вексель могут любые заимодавцы – физлица или организации.

В отличие от облигаций, векселя не обращаются на организованном рынке, поэтому купить их через посредников не получится. Приобретение векселя возможно непосредственно у эмитента.

Если говорить об отличии векселя от облигации, то вексель не выпускается с какими-то конкретными условиям. О стоимости долговой бумаги и порядке погашения стороны договариваются индивидуально. Если облигация выпускается тиражом (т. е., в одном выпуске эмитируется определенное количество бумаг по одинаковой цене и на равных условиях погашения), то вексель бывает только один.

Конечно, заимодавец может приобрести несколько векселей на разную сумму и на разных условиях – для компании это может оказаться выгоднее, чем погашать весь долг за один раз. Но в любом случае переговоры оканчиваются формированием взаимовыгодных условий.

Если облигации предлагаются широкому кругу инвесторов, то относительно векселей уже имеется определенная договоренность с приобретателями. В их роли могут выступать как квалифицированный инвесторы, так и целые институты – другие банки, инвестиционные и хедж-фонды, пенсионные фонды и т. д.

Несмотря на то что условия векселя обговариваются индивидуально, обычно процентная ставка выше, чем по облигациям. Кроме того, чем дольше срок, тем выше вознаграждение инвестора.