Излишков и недостач не обнаружено как правильно

Содержание:

- Как отражаются излишки, выявленные при инвентаризации

- Как правильно: отсутствие излишек или излишков?

- Излишки потребителя

- Например

- Рынок и потребитель

- Государство и излишки потребителя

- Что делать с излишком, выявленным в ходе инвентаризации

- Проводки

- Инвентаризация МПЗ.

- Излишки — это хорошо или плохо?

- Какое правило применяется

- Излишки и недостачи: нюансы бухгалтерского и налогового учета

- Излишек потребителя на фоне совокупного рынка

- Выигрыш производителей

Как отражаются излишки, выявленные при инвентаризации

Важно

В случае, когда итогом инвентаризации становится выявление излишков товаров или материально-производственных запасов, в бухучете осуществляется проводка следующего вида: Отражение товаров или МПЗ по рыночной стоимости Дт10 (41, 43) Кт91-1 Когда при инвентаризации выявлен излишек материалов, производственных запасов либо товаров, их стоимостная величина в налоговом и бухгалтерском учете также признается внереализационным доходом, независимо от используемой для налогообложения системы. В бюджетном учреждении В бюджетных организациях инвентаризация помимо Методических указаний, регламентируется ТК РФ, ФЗ №129 и Приказом Минфина РФ №25н «Об утверждении Инструкции по бюджетному учету» от 10.02.2006. Соответственно п.20 и п.57 Инструкции излишки по материальным ценностям приходуют в бюджетном учете по текущей рыночной стоимости.

Как правильно: отсутствие излишек или излишков?

Упомянутое в сочетании имя существительное имеет категорию числа: в единственном числе это существительное мужского рода излишек (небольшой излишек) и во множественном — излишки (такие небольшие излишки). Также это существительное изменяется не только по числам, но и по падежам.

Имя существительное отсутствие требует постановки зависимого слова в родительном падеже.

Отсутствие (кого?) преподавателя вызвало ликование учеников.

Не стоит ссылаться на отсутствие (чего?) времени, когда уже дала обещание помочь подруге.

Так как существительное излишек изменяется по числам, то в заданном словосочетании можно использовать и единственное, и множественное число.

И все же, и все же. употребление этого словосочетания в нашей речи связано со сложившимися традициями.

Поэтому следует признать правильным выражение отсутствие излишков (наличие излишков).

Но есть устойчивое сочетание, где упомянутое слово употребляется в единственном числе.

Так, мы часто говорим: «этого хватит с излишком».

Излишки потребителя

Не постесняемся заявить, что рынок движется из-за потребителя, который, в свою очередь, при выборе определенной покупки опирается на несколько факторов. Кто бы что ни говорил, но движущая первоочередная сила действий каждого покупателя – это предпочтительные особенности. Никто не приобретет то, что ему не нужно, потому каждый отталкивается от личностных потребностей. Покупатель на втором этапе увеличивает рациональность и полезность собственного приобретения, другими словами, приближает собственные желания к равновесному показателю «цена-качество».

Тут не обойдется без сравнения собственных желаний с собственными финансовыми возможностями, ну а отсюда проистекает такой фактор – стоимость услуги или товара в отношении к предложенным товарам-субститутам прочих производителей. Теперь можно дать ответ на вопрос, поставленный ранее: потребителю необходим товар, который соответствует его как подсознательным, так и сознательным критериям, которые основываются как на подсознательных, так и подсознательных факторах.

Итак, мы поняли, на чем основываются те или другие действия покупателя, ну а как же это на практике выглядит? Очевидно, что потенциального покупателя может интересовать идентичный товар одновременно у нескольких продавцов, ну а после приобрести его лишь у одного или же вовсе не совершить покупку. Почему так происходит?

Дело в том, что часто потребности и желания покупателя имеют рациональный характер, и каждый определяет степень полезности определенного приобретения как лично для себя, так и для членов собственной семьи. Кроме того, каждый представитель спроса обладает своим порогом финансовых ограничений, и, если тот или другой товар в себе не несет первой необходимости, вряд ли будет способный платить за него очень высокую цену. Часто потребитель ищет товар за низкую стоимость, но это не означает, что он должен быть некачественным. Отсюда можно забежать слегка наперед и заметить, что излишек потребителя – сумма денег, которая являет собой разницу меж той ценой, которую покупатель был готов заплатить, и той, которую оплатил в реальности. Другими словами – отыскал у другого продавца идентичный товар более низкой стоимости.

Например

При определении продуктов питания одного и того же наименования рекомендуется воспользоваться терминами, предусмотренными Общероссийским классификатором продукции ОК 005-93 (ОКП), утв. Постановлением Госкомстата РФ от 30.12.1993 г. №301. Так, пересортицей могут являться «мясо говядина (промзабой) и «мясо говядина (промзабой) 1 категории».

При обнаружении пересортицы необходимо запросить объяснительную записку материально-ответственного лица с причинами возникновения пересортицы.

Если по предложению инвентаризационной комиссии руководитель компании принимает решение о взаимном зачете излишков и недостач в результате пересортицы, то результаты инвентаризации отражаются в ведомости расхождений по результатам инвентаризации с учетом зачета по пересортице.

Для зачета пересортицы необходимо также оформить приказ руководителя компании.

При этом столбец сличительной ведомости «приходуются окончательные излишки» должен содержать информацию о тех излишках, зачет которых недопустим в соответствии с п.5.3 Методических указаний.

А на разницу в стоимости материалов в результате пересортицы (если стоимость излишков ценностей превышает стоимость недостачи) формируется бухгалтерская запись:

Дебет 10,41 Кредит 91-1 – отражена суммовая разница между излишками и недостачами в составе прочих доходов.

ПРОВЕРКА КОНТРАГЕНТА

Важно!

В налоговом учете отсутствует понятие «пересортица». Поэтому в целях избежания налоговых рисков необходимо развернуто отражать излишки в составе внереализационных доходов и недостачи – в составе внереализационных расходов (Письма Минфина РФ от 23.05.2016 г. №03-03-06/1/29309, от 01.12.2014 г. №03-03-06/1/61228, Определение ВАС РФ от 19.12.2012 г. №ВАС-16243/12).

То есть правила отражения пересортицы в бухгалтерском учете и налоговом учете различаются.

При этом для отнесения стоимости недостающих ценностей в состав расходов необходимо соблюсти условия, предусмотренные пп.5 п.2 ст.265 НК РФ.

Правда, в судебной практике имеются решения, когда судьи о (Постановление седьмого арбитражного апелляционного суда от 20.02.2017 г. №А03-10565/2013). А в Постановлении АС Московского округа от 08.08.2016 г. №А40-164384/2015 судьи поддержали компанию в том, что в целях налогообложения должны были учитываться лишь окончательные излишки, определенные с учетом осуществленных зачетов по пересортице.

ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ ИМУЩЕСТВА

Рынок и потребитель

Не нужно забывать о том, что излишек потребителя являет собой в первую очередь элемент нормального рынка, где также присутствуют такие составляющие, как предложение и спрос.

Не нужно забывать о том, что излишек потребителя являет собой в первую очередь элемент нормального рынка, где также присутствуют такие составляющие, как предложение и спрос.

Соответственно с вышеизложенной информацией сделаем вывод, что возможности и желание покупателя получить тот или другую услугу или товар за определенный период времени и являют собой явление спроса. Последний связан с рядом факторов: демографических и социально-культурных показателей рынка, качества предлагаемого товара, уровня заработка населения, стоимости и продукции конкурентов.

В свою очередь, спрос оказывает влияние на предложение, которое зависит также, как от разных социально-культурных внешних факторов и от внутренних. К последним возможно отнести уровень ожидаемого потребления и конкурентоспособность на рынке товара. Так что это – излишек потребителя?

Вот мы постепенно подобрались к главному понятию этой статьи, вокруг которого развиваются разные рыночные причинно-следственные процессы. Итак, излишки потребителя – столько денег, сколько у вас осталось в кармане после определенного приобретения, хотя вы планировали их потратить.

Все мы знаем из основ экономической теории о закономерностях уровня полезности для единицы населения определенного блага. Так, к примеру, если вам хочется яблоко, и вы приобрели килограмм, то его полезность с каждым съеденным фруктом для вас будет снижаться в темпах, которые отрицательны арифметической прогрессии. Наибольшая сумма, которую вы сможете оплатить за одно съеденное яблоко, составит, к примеру, 5 рублей, не забываем при этом, что предлагаемая вами цена с каждой единицей будет снижаться. На рынке же вам предложат купить по 2 рубля за один фрукт товар, и вот совокупная разница меж вашей и предлагаемой ценой будет излишек потребителя.

Разберемся, на что может повлиять это явление. Какую прибыль может потребитель получить? Следует заметить, что излишки потребителя – это не только сумма сэкономленных средств, это его собственная прибыль в первую очередь. Для наглядности примера отобразим график, на котором изобразим в качестве кривой TU постоянно изменяющийся уровень полезности яблока, а показатель С скажет о материальных затратах, прямая q указывает на число товара.

Мы видим, что наибольший уровень полезности совпадает с ценой только при определенном объеме спроса (q0), а затем угол идет на спад, это говорит о том, что излишки потребителя, начиная с данной точки, растут.

Поэтому делаем вывод: чем больше поднимается кривая безразличия над отмеченным соприкосновением показателей, тем больше получит прибыли покупатель от предполагаемой сделки, и он сможет на полученные средства удовлетворить другие потребности.

Государство и излишки потребителя

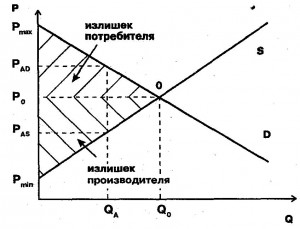

Иногда так случается, что государство вмешивают в процесс ценообразования (часто в странах с режимом плановой экономики) и устанавливает какой-нибудь порог стоимости товара. В качестве прямой Р1 указывается граница, установленная правительством, которая меньше, чем равновесная. Тогда конечно, прибыль потребителя будет больше прежней, но может наблюдаться дефицит товара, который изображен графически на промежутке Q1 – Q2.

Иногда так случается, что государство вмешивают в процесс ценообразования (часто в странах с режимом плановой экономики) и устанавливает какой-нибудь порог стоимости товара. В качестве прямой Р1 указывается граница, установленная правительством, которая меньше, чем равновесная. Тогда конечно, прибыль потребителя будет больше прежней, но может наблюдаться дефицит товара, который изображен графически на промежутке Q1 – Q2.

Отсюда напрашивается вывод, что какое-либо вмешательство третьей силы за собой влечет уменьшение уровня благосостояния населения, так как его определенная часть будет без товаров. Потому рыночный процесс должен быть итогом взаимодействия продавца и покупателя в условиях здоровой конкурентной среды, и не больше того.

Мы коротко рассмотрели излишек производителя и потребителя, связь с государством, рынком и выигрышем. Оставляйте свои комментарии или дополнения к материалу.

Что делать с излишком, выявленным в ходе инвентаризации

Инвентаризация – обязательный процесс, в зависимости от типа и направления работы компании частота ее может быть разной, но не реже 1 раза в год. Иногда ее проведение нужно ежедневно, еженедельно, ежемесячно.

Основная цель – найти расхождения (излишек, недостачу) между имущественными ценностями, которые есть фактически и теми, что должны быть по документам.

Излишек – превышение фактически наличествующих мат ценностей над теми, что записаны в документах (бухгалтерском учете). Излишек появляется в таких случаях:

- Предыдущая инвентаризация проведена с ошибками.

- Поставщик поставил больше единиц товаров, чем указано в документах.

- Экономия на расходных средствах.

- Ошибки при продаже товаров. При этом по одной позиции будет излишек, по другой недостача. Подобное будет происходить при случайной замене одной позиции на другую.

- По поступающим товарам не ведется учет.

Это интересно: Срок годности счетчика горячей воды

Варианты учета и проводка

«Закрыть» глаза на излишек не выйдет, необходимо его отображение и проводка должным образом. Первым делом после инвентаризации, которая выявила излишки, комиссия, осуществляющая подсчет материальных ценностей, изучает сформированные отчеты. На этом этапе предпринимаются попытки найти причины возникновения излишков.

Важно! Именно инвентаризационная комиссия определяет, как для проводок показать несоответствие. Существуют такие варианты проводок:

Существуют такие варианты проводок:

- Пересортица. Если по одной позиции выявлен излишек, а по другой равная ему недостача, то происходит взаимозачет. Это самое простое решение, но стоимость недостачи должна быть равной стоимости излишка.

- Когда объем излишков меньше, чем недостача, разница списывается с виновных или ответственных лиц.

- Оприходование по рыночным ценам и отражение в финансовом результате. Проводка выглядит как запись на кредит в «Прочие доходы». Оприходование происходит с учетом цены товара в накладной или если ее нет, то по рыночной цене. Для осуществления подобных проводок нужен приказ руководителя.

Особенности оприходования излишков

Излишек, так же, как и недостача появляются в отношении товаров, которые изготавливает или перепродает компания. Подобное возможно и с материалами для изготовления той или иной продукции.

При выявлении излишков в проводках они выглядят как внереализационные доходы. Как раз тут нужна цена по накладной или рыночная стоимость. Случается, что в излишек попадает много товаров одного наименования, а документального подтверждения цены нет. В таком случае рационально обратиться к помощи независимого оценщика для определения их стоимости. Он учтет:

- Спрос и предложение на него, колебания этого рыночного показателя.

- Инфляцию.

- Потребительские свойства.

- Сроки годности.

- Себестоимость.

Оприходование возможно только после завершения процесса оценки. Это утверждает акт, составленный комиссией по инвентаризации. Отнесение к тому или иному счету (проводка) должна проводиться не позднее 31 декабря в том году, когда выявлен излишек.

Проводки

Счет, напрямую поименованный как имеющий отношение к недостачам, – «Недостачи и потери от порчи ценностей» (94), но используется он не всегда.

При плановой инвентаризации, если имеет место недостача, делают запись Дт 94 Кт счетов ценностей; при форс-мажорных обстоятельствах (пожарах, бедствиях природного характера) ее относят на прибыли и убытки: Дт 99 Кт счетов ценностей.

Если недостача выявлена при подсчете товаров от контрагентов, также используют схемуДт 94 Кт счетов ценностей (в пределах объемов, зафиксированных договором). Выявленные при подсчете объемы недостачи, более крупные, нежели предусматривает договор, могут вызвать претензии. Тогда используют запись Дт 76 Кт счетов ценностей.

По счету 76 открывают субсчет «Расчеты по претензиям». Недостачу фиксируют в зависимости от вида ТМЦ: Дт 94 Кт 01, 10, 41, 50. Обнаруженную недостачу ОС фиксируют по Кт 01 по остаточной стоимости, амортизацию списывают отдельно: Дт 02 Кт 01.

Недостачу в пределах норм естественной убыли материально ответственные лица возмещать не обязаны. Она увеличивает себестоимость продукции: Дт 20, 23, 44 и др. Кт 94.

Недостача сверх норм убыли погашается из средств виновных работников: Дт 73/2 Кт 94. Если виновник не найден или имеется судебное решение в пользу материально ответственного лица о его невиновности, сверхнормативная недостача относится в счет прочих расходов фирмы:Дт 91/2 Кт 94.

Коротко о главном

- Списание недостачи при инвентаризации производится в зависимости от ее причин.

- Недостача в пределах норм естественной убыли, соблюдения условий договора между контрагентами учитывается на счете 94 и списывается в себестоимость продукции. Если недостаток материальных ценностей выше норм, потери фирмы компенсирует виновный сотрудник из своих средств. Если виновник не найден или не определен судом, недостача спишется в прочие расходы.

- Недостачи, образованные вследствие бедствий, природных катастроф, относят на прибыли и убытки (сч. 99), а в ситуации, когда товар, полученный от контрагента, имеет недостачу, не предусмотренную договором, применяют счет 76, субсчет «Расчеты по претензиям».

- Нормы естественной убыли устанавливаются отдельными документами министерств и применяются в зависимости от отрасли, сферы бизнеса, объекта инвентаризации членами инвентаризационной комиссии при расчете ущерба.

- Привлечь к ответственности виновных лиц, если с ними не заключен договор материальной ответственности, весьма проблематично.

- Руководитель всегда имеет материальную ответственность перед фирмой, с ним такой договор не заключается.

Инвентаризация МПЗ.

ИНВЕНТАРИЗАЦИЯ – это способ проверки и документального подтверждения наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности.

В соответствии с ФЗ “О бухгалтерском учете” все организации обязаныпроводить инвентаризацию. Инвентаризации подлежит все имущество предприятия независимо от его местонахождения и все виды финансовых обязательств, а также имущество, не принадлежащее предприятию, но числящееся в бухгалтерском учете на забалансовых счетах, например, арендованные основные средства, имущество, находящееся на ответственном хранении.

В ходе инвентаризации решаются следующие задачи:

− выявление фактического наличия имущества;

− сопоставление фактического наличия имущества с данными бухгалтерского учета;

− проверка полноты отражения в учете обязательств;

− регистрация таких операция и явлений, которые не поддаются документальному оформлению в момент их совершения (естественная убыль, недостачи, излишки, хищения, потери).

Число инвентаризации в году, порядок и сроки их проведения устанавливает руководитель организации, за исключением случаев, когда она является обязательной, а именно:

− перед составлением годовой бухгалтерской отчетности (как правило, по состоянию на 1 октября);

− при смене материально ответственных лиц;

− если выявлены злоупотребления, а также факты хищения или порчи имущества;

− при реорганизации или ликвидации предприятия;

− в случае стихийного бедствия, пожара и других чрезвычайных ситуаций, вызванных экстремальными условиями.

Для проведения инвентаризации на предприятии приказом руководителя создается постоянно действующая инвентаризационная комиссия, включающая представителей администрации, работников бухгалтерии, других специалистов. Инвентаризация проводится в следующем порядке:

- Осмотримущества инвентаризационной комиссией. Осмотр проводится путем подсчета, обмера, взвешивания при обязательном присутствии материально ответственного лица (МОЛ). Не допускается вносить записи о наличии остатков ТМЦ со слов МОЛ. В процессе осмотра составляются инвентаризационные описи, которые подписываются всеми членами инвентаризационной комиссии и МОЛ.

- Сверка результатов инвентаризации с данными бухгалтерского учета. Обнаруженные расхождения заносят в сличительную ведомость. По фактам расхождения комиссия требует разъяснения с МОЛ в письменной форме. После этого составляется акт и определяется порядок регулирования выявленных отклонений.

- Отражение результатов инвентаризации в бухгалтерском учете.

Результатами инвентаризации могут быть:

а) полное соответствие фактического наличия имущества данным бухгалтерского учета;

б) излишки;

в) недостачи.

Излишки возникают, если обнаружено превышение фактического наличия имущества над учетными данными. Это бывает возможно, если выявлено ранее неучтенное имущество. Выявленные излишки ТМЦ оцениваются по рыночным ценам и приходуются на балансе предприятия с отнесением на финансовые результаты (включаются в состав прочих доходов). В бухгалтерском учете составляется проводка:

Д 10 – оприходованы излишки материалов, выявленные при инвентаризации

К 91

Недостачи имеют место, если фактическое количество ТМЦ меньше, чем отражено в бухгалтерском учете. Причинами недостач могут быть:

− естественная убыль;

− ошибки при приеме и отпуске ценностей;

− злоупотребления МОЛ;

− чрезвычайная ситуация (например, авария, стихийное бедствие).

Порядок отражения недостач в учете зависит от того, какой причиной она вызвана.

Отражение в учете недостач в пределах норм естественной убыли.

Законом о бухгалтерском учете № 129-ФЗ и Положением по ведению бухгалтерского учета и бухгалтерской отчетности предусмотрено списание недостач имущества в пределах норм естественной убыли на издержки производства или обращения, а сверх норм – на виновное лицо. Применение норм естественной убыли возложено лишь в том случае, если такие нормы утверждены нормативными актами соответствующих министерств и ведомств. В случае отсутствия установленных норм, выявленные при хранении ТМЦ или при инвентаризации недостача рассматривается как убыль сверх норм естественной убыли и подлежит отнесению на виновных лиц в полном размере. На основании сличительной ведомости бухгалтер составит проводки:

Д 94 – выявлена недостача ТМЦ (в оценке по фактической себестоимости)

К 10

Д 20 (23, 44, . . .) – отражена недостача в пределах норм естественной убыли

К 94

Д 73-2 – отнесена на виновное лицо недостача сверх норм естественной убыли

К 94

Возмещение недостачи виновным лицом производится в установленном порядке.

Излишки — это хорошо или плохо?

Основная цель инвентаризации — сравнение фактического наличия ее объектов с учетными данными. Отклонения могут быть как в сторону уменьшения (недостача), так и в сторону увеличения (излишки). С недостачей все понятно — ее наличие однозначно является отрицательным сигналом.

https://www.youtube.com/watch?v=ZST2PfLzvaw

С излишками сложнее. Казалось бы, обнаружен дополнительный актив, это плюс для компании, нужно радоваться. На самом деле это не так. Отклонение фактических данных от учетных в любую сторону говорит о недостатках организации работы с материальными ценностями.

Излишки могут появиться, например, если ТМЦ были неверно оприходованы либо списаны в производство или покупателю фактически отгрузили меньше товара, чем провели по документам. В любом случае речь идет об ошибках в организации учета или логистики.

Но если уж они выявлены — следует отразить этот факт в учете и тем самым повысить его достоверность (для этого, собственно, и нужна инвентаризация).

Как организовать учет выявленных при инвентаризации излишков имущества, рассмотрим в следующих разделах.

Какое правило применяется

Это разговорное существительное часто вызывает сомнения. Чтобы выбрать правильный вариант написания, необходимо знать начальную форму существительного и его склонение. Наше слово является существительным 2 скл., и в начальной форме оно имеет нулевое окончание. Если мы посмотрим на его схему склонения, то узнаем, что в форме мн.ч. род. п. оно будет иметь окончание «ов». Таким образом, выбор варианта будет зависеть от числа и падежа употребляемого слова. Сравните с похожими лексемами: большой орешек – нет орешков, маленький барашек – десять барашков, черный камешек – у меня нет этих камешков.

Излишки и недостачи: нюансы бухгалтерского и налогового учета

Просто спишите недостающее имущество с забалансового учета (если оно числилось на забалансовых счетах). Так же действуйте, если виновник недостачи не выявлен. Причина в следующем. В учете компании нет оснований учитывать расходы, поскольку имущество уже ранее списали. Оснований отражать доходы также нет, ведь поступлений в счет возмещения ущерба не будет.А вот когда виновник недостачи есть, все интереснее. Организация имеет право взыскать материальный ущерб (п. 1 ст. 1064 ГК РФ, ст. 243 ТК РФ). Раз стоимость вещи уже списали, возмещение ущерба в результате недостачи можно как с использованием счета 94, так и без него. Можно выбрать любой из указанных вариантов. Пример 2. В октябре ООО «Механики», в соответствии с отраслевыми нормами, закупило для слесарей спецодежду (срок носки 12 мес.) стоимостью 1770 руб. (в т.ч. НДС — 270 руб.).

Излишек потребителя на фоне совокупного рынка

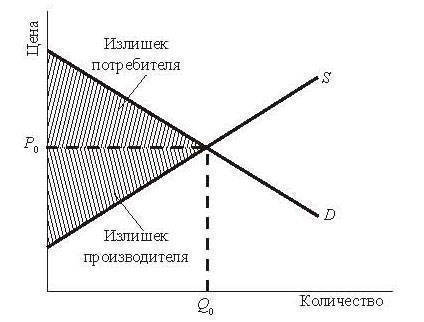

Итак, мы узнали, как разница действует меж фактически выплаченной и ожидаемой суммой денег за определенный товар на примере конкретного потребителя. А теперь разберемся, каким образом может выглядеть излишек потребителя на совокупном рынке.

Итак, мы узнали, как разница действует меж фактически выплаченной и ожидаемой суммой денег за определенный товар на примере конкретного потребителя. А теперь разберемся, каким образом может выглядеть излишек потребителя на совокупном рынке.

В графическом изображении все гранично понятно и просто – есть определенная фигура, она и являет собой искомый показатель, но как отыскать излишек потребителя? Формула достаточно проста: нам нужно рассчитать площадь каждой фигуры, а затем суммировать полученные показатели. Результат и будет общей прибылью покупателей в целом на рынке яблок.

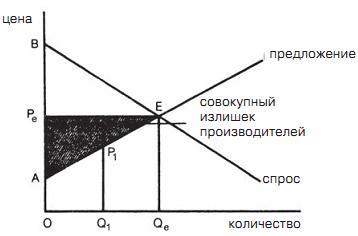

Выигрыш производителей

Теперь поговорим о производителях. Каждый производитель желает продать товар как можно дороже, но для каждого есть минимальная цена, по которой он согласится еще продавать эту единицу товара, прежде нежели откажется от ее продажи и производства. Такую цену называют ценой предложения. Совокупность цен предложения различных производителей образует кривую рыночного предложения.

Наряду с этим все производители вне зависимости от их цен предложения продают товар по одной рыночной цене. Разница меж индивидуальной ценой предложения и рыночной ценой составляет излишек производителя (выигрыш производителя) при продаже этой единицы товара. Предупреждение: выигрыш производителя не равен обычно его прибыли, однако для объяснения этого нужен скрупулезный анализ.

Выигрыш производителей рассчитывают по той же схеме, что и выигрыш потребителей. Например, три фирмы по одной единице однородного товара производят, но с различными затратами. Затраты первой имеют 2 руб., второй — 3 руб. и третьей — 4 руб. Также допустим, что на рынке данный товар стоит 4 руб. Тогда, продавая по этой цене собственные товары, первая фирма выигрывает 2 руб., вторая — 1 руб., а третья не получает выигрыша.

Выигрыш производителей рассчитывают по той же схеме, что и выигрыш потребителей. Например, три фирмы по одной единице однородного товара производят, но с различными затратами. Затраты первой имеют 2 руб., второй — 3 руб. и третьей — 4 руб. Также допустим, что на рынке данный товар стоит 4 руб. Тогда, продавая по этой цене собственные товары, первая фирма выигрывает 2 руб., вторая — 1 руб., а третья не получает выигрыша.

Предположим теперь, что очень много товаров производится. Тогда выигрыш всех производителей геометрически равен площади треугольника, который ограничен кривой предложения, осью цени линией рыночной цены . В нашем примере это треугольник P*EN, где Р* — рыночная цена

Отсюда вывод: рыночный добровольный обмен по равновесной цене является выгодным как для покупателей, так и для продавцов.

Часто за тот или иной товар мы готовы платить больше, нежели он стоит на самом деле, что связано с нашими естественными желаниями и потребностями. Подобные наши возможности имеют в структуре здорового рынка отдельный элемент, о котором мы и поговорим далее. Что необходимо потребителю? Сложно подразумевать, что являют собой излишки потребителя, когда в полной мере не разобраться в движущей силе данного явления – спросе. Всем известно из экономической теории, что последний и есть основание всех рыночных отношений, так как только благодаря ему появляется предложение, ну и, соответственно, и равновесие кругооборота потребляемых и предлагаемых товаров и услуг.